この記事では、お金の知識を学ぶ上で欠かせない「年金」について、皆様にお伝えしようと思います。前回は税金について記載しましたが、税金と同等のレベルで重要なのが年金制度です。これを理解していないと、将来苦労することになります。今回もできる限りわかりやすく解説しようと思いますので、よろしければ最後までお付き合いください。

年金とは

年金とは、老後・障害・死亡等のリスクに備えて、一定の期間に国や組織にお金を払い、必要な時にお金を受け取れる制度です。言わば保険です。その為、年金制度で国や組織に支払うお金は保険料と言います。

お金を受け取れるタイミングですが、年金制度にも様々な種類があり、種類ごとに異なります。65歳以上になった方、体に障害をお持ちの方、身内が亡くなられた方等、その人が加入している年金によって、受け取れるタイミング・金額・期間が変わってきます。

上記で説明した通り、種類は様々ですが、年金制度は大きく分けると2種類になります。国とやり取りする公的年金、個人的に組織とやり取りする私的年金です。これらの違いと、それぞれに属する年金について紹介します。

| あなたの年金がすべてわかる 2022年版 [ 西村 利孝 ] 価格:1485円 |

年金の種類

公的年金

公的年金は、国が運営する年金のことを意味します。国内に住所があり、20歳以上60歳未満の方は、基本的に強制加入です。もちろん、外国人も例外ではありません。条件を満たしていれば、公的年金に強制加入となり、保険料を支払う義務が発生します。他にも、厚生年金加入者であったり、配偶者であったりと、強制加入になる条件はありますが、日本で生きていれば必ず関わってくるものだと考えてください。

公的年金が給付されるタイミングは3つあり、65歳から支給される老齢年金、ケガや病気で障害を負った時から支給される障害年金、加入している方が亡くなった時から、配偶者や子供に支給される遺族年金です。テレビのニュース等で騒がれているのは老齢年金だと思いますが、それだけではないということを覚えておいてください。

支給される金額については、公的年金の種類によって変わります。これから説明する国民年金と厚生年金では、支払う保険料の額が異なり、厚生年金の方が多く支払うことになります。そして、多く支給されるのも厚生年金です。

何故、保険料が増えるのか、どういったところが違うのか、その点を抑えて次項より解説していきます。

国民年金

公的年金にも種類があり、そのうちの一つが国民年金です。この年金は、上記で説明した条件に当てはまる方は全員強制加入対象となります。そして、加入者は働いていようがいまいが保険料を支払う義務があり、何の申告もなく支払いを滞納し続けると、最終的に資産を差し押さえられ、その資産から強制的に支払われてしまいます。支払いは納付書やスマホアプリ、ペイペイ等でも可能です。詳しい支払い方法について日本年金機構のページに記載がありましたので、ご覧ください。

ここで、加入対象になる人々を三種類に分けて説明します。

①住所が日本で20歳以上60歳未満の方

②厚生年金に加入している20歳以上60歳未満の方

③2の配偶者であり、その人の収入で生活している20歳以上60歳未満の方

※配偶者=結婚して養われている人(夫もしくは妻)

この中で、国民年金の保険料を支払う必要があるのが①の方になります。なので、①に当てはまる方は、条件を満たした自営業者・アルバイト・学生等になります。ここで注意してもらいたいのが、4年生の大学等に通う20歳以上の学生も対象になるということです。そういった方は、保険料を支払うか、国に申請して支払いの猶予をもらうかの二択になります。後者を選びたい方は、日本年金機構のHPを見て確認してください。

③は支払い義務はありませんが、上記の内容以外に収入の条件があります。なので、パートで働きすぎたり、正社員であったりすると、③には該当しなくなり、保険料を支払う義務が発生します。ちなみに、収入の条件は年収が130万円未満であることです。その為、離婚や結婚、辞職や転職の際は注意しましょう。

②については、次の項目で説明します。

厚生年金

厚生年金は、一定の事業所(会社)で働く従業員に適用される年金制度です。国民年金に加えて、さらに支払う保険料が増えるデメリットもありますが、給付を受けるときは国民年金より多くお金を受け取れるメリットもあります。保険料も個人で支払うのではなく、会社側が給料から差し引いて支払ってくれる為、手間も省けます。

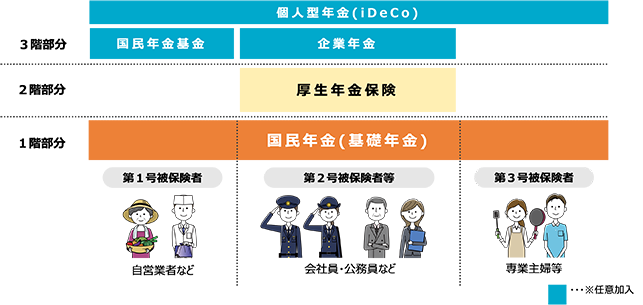

国民年金の項目で説明した①~③の対象者で、厚生年金加入者は②に該当し、支払い義務はないとお伝えしました。その理由は、厚生年金の保険料に国民年金の保険料も含まれているからです。厚生労働省のHPに、分りやすく説明した図がありましたので、ご覧ください。

(画像引用先:厚生労働省HP)

1階部分というのが、①~③の全員が当てはまる部分で、2階と3階はそこに上乗せされる形でできています。そして、2階(厚生年金)と1階(国民年金)をまとめて「厚生年金」としている為、保険料もまとめて支払うことになります。

余談ですが、厚生年金で上乗せされる保険料には決まった計算式があります。その計算式の内容を見た私が思ったのは、「仕事で稼いだ分だけ上乗せされる」ということでした。それを意識し始めてからは、残業を減らすことを心がけて仕事をしています。皆様も一度、過去の給与明細を見て確認してみることをオススメします。

私的年金

私的年金は公的年金と違い、強制加入ではありません。個人の判断で加入することができる年金です。種類もいくつかあり、国民年金に上乗せできる国民年金基金、会社が主体となり掛け金を運用する企業型確定拠出年金、個人で掛け金を拠出するiDeCo(イデコ)等です。これらのものは、加入者の意志で将来受け取る年金額を増やすことを目的としています。

それぞれに特徴がありますが、今回は一番認知度の高いイデコについて紹介します。この制度の特徴は、「投資」と「節税」を行うことができることです。60歳になるまで投資する商品にお金を払い続け、60歳以降にそれまで運用してきた金額を受け取ることができます。さらに、前回記載した税金の記事にて、控除というものをお伝えしましたが、イデコで支払ったお金は控除の対象になり、支払う税金を減額することができます。税金が上がり続ける今の日本において、この制度はせめてもの救いのように感じます。

しかし、デメリットもあります。60歳になるまでお金を受け取れない点と、お金を運用している為、支払った額より多くもらえることもあれば少なくなることもある点です。ある一定の条件を満たしていれば60歳になる前に解約できますが、ほとんどの場合は解約できません。検討している方は注意しましょう。

| マンガで一番やさしくわかる! iDeCo(個人型確定拠出年金)の始め方入門【電子書籍】[ フカザワナオコ ] 価格:1188円 |

まとめ

今回は年金について紹介しました。年金には種類があり、大きく分けると2つ(公的年金と私的年金)になります。公的年金は、住所が日本であると強制加入になる国民年金と会社員が対象になる厚生年金があります。それぞれ保険料や支給される額が違い、厚生年金の方が金額が高いです。

私的年金には企業型確定拠出年金やイデコ等があり、公的年金に上乗せすることを目的とした制度です。それぞれ特徴が違っていて、内容によってはデメリットの部分が大きいこともあるので、検討している方は一度調べてから加入するのをオススメします。

年金は老人の方々にしか関係ないと思われがちですが、どちらかというと若い人たちの方が関係してくる重要な制度です。そんな若い方々が興味を持つきっかけになってくれれば嬉しいです。

最後までご覧いただきありがとうございました。

コメント